親御さんが亡くなって、相続した土地と家屋を売却されるケースがあります。

ある程度の規模になると、場所によっては価格も多額となり、一般のユーザーさんにはなかなか買ってもらうことができない価格になったりすることがあります。

その際は、不動産業者が買い取り、更地にして分割して売却したり、建物を建てて分譲したりされることがよくあります。

もしも不動産業者が買ってくれるならば、売り手側としては、取り壊して更地にするのは面倒です。できるならば、家の中にある遺品でも不要なものはそのまま家を取り壊すときに、一緒に処分してほしいと思われることが多いと思います。

ですから、「古家付き」の状態で不動産業者に買ってもらうケースがよくあると思いますが、

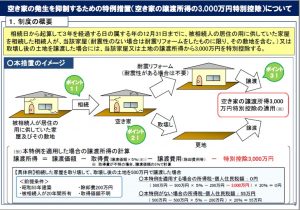

「空家の発生を抑制するための特例措置」の税制措置のイメージ図を見ると、いろいろな条件を満たしていることが大前提ではありますが、建物を取り壊さずに売却して(古家付きで売って)、買主のほうで建物を取り壊してもらうという売り方は、かなり損をしています。

条件を満たしているのであれば、建物に耐震補強工事を施すか、取り壊して更地にすることで、3000万円の控除が受けられます。

3000万円の控除というのは、売却利益から3000万円引いてもらえるわけですから、かなりの控除額になります。

5000万円で売却したとき、不動産会社に払う手数料と印紙代でだいたい170万円になります。

5000-170=4830万円

もしもここから3000万円を控除してもらえたら、

4830ー3000=1830万円

譲渡所得が1830万円になります。

所得税と住民税の税率の合計が20%だとすると、

税額の差は、

4830×20%=966万円

1830×20%=366万円 (▲600万円)

ということで、支払う税額が600万円も違ってきます。

取り壊し費用、もしくは耐震補強工事費用を支払ったとしても、おつりが出るようならば、取り壊すか耐震補強工事をした方が得です。

もしもご売却される物件が、親御さんから相続を受けた物件の場合は、よく調べてみる必要があるのではないでしょうか。。。